二人の資産形成には、もう一つの要素がプラスに働きました。

それが、円安です。

日本の株を買う分には関係ありませんが、海外の株を買うのですから、為替が大きく影響します。

下のグラフは、2007年から現在までの、1$が何円かを示しています。

これからわかるように、二人が投資を始めた2007年頃から、円高が始まり、2011,12年は、1$が80円にもなりました。

強い円で、海外の株を買ったのですから、80円で、1$の株が買えたのです。

それが、円安が進行し、今や、1$は125円にまで達しています。

1$の株が、125円になって返ってきます。

今、株を売れば、利率がゼロであっても、1.5倍になっている計算です。

実際には、分散投資をしていますから、そこまではいきませんが、2008年から2021年までの平均が、1$101円(グラフの赤い破線)で、現在の125円で売れば、それだけで1.24倍になっています。

最近の、海外のインデックスファンドブームは、こういった為替相場の動きにより、成果が、増幅されているところがあるように思います。

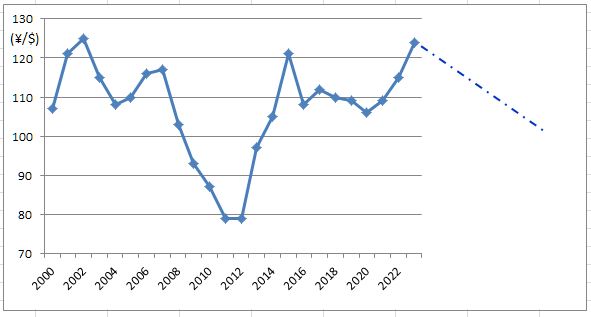

下のグラフは、2000年から現在までの円相場です。

例えば、2000年頃の円安の時代に投資を始め、10年ほどたった2011年に計算すれば、資産は目減りしていたかもしれません。

尚、各国が金融引き締めに乗り出す中、日銀だけが金融緩和の方針を崩さないこともあり、今後しばらくは、円安傾向が続く見通しだそうです。

但し、過去の経験からして、恐らく十年単位で円高に振れていくでしょう(青の一点鎖線)。

今、投資を始めれば、円安で(割高で)買って、お金が必要になったときには、円高で(割安で)売る羽目になるかもしれません。

それを避けるための分散投資なのですが、売るときは、なかなか分散で売るというわけにはいきません。

長期投資ですから、大抵は、年をとってから、そろそろ現金に替えようと思うでしょうが、ちょうどその頃に、数年も円高が続いたら、いつまでも売れない羽目になってしまいます。

ジェイソン氏の場合は、アメリカ人なので、お金を円で持ってもドルで持っても、さほどの影響はないかもしれませんが、我々には、切実な問題です。

インデックスファンドには、為替の変動を補償してくれる、為替ヘッジ型という商品もありますが、リスクが減る分、当然のことながら、利率は低くなります。

そのあたりをしっかり考え、皆が勧めているから、絶対間違いがないからと、猫も杓子もインデックスファンドに走る前に、少しだけ立ち止まって考えてもいいのではと思ってしまいます。