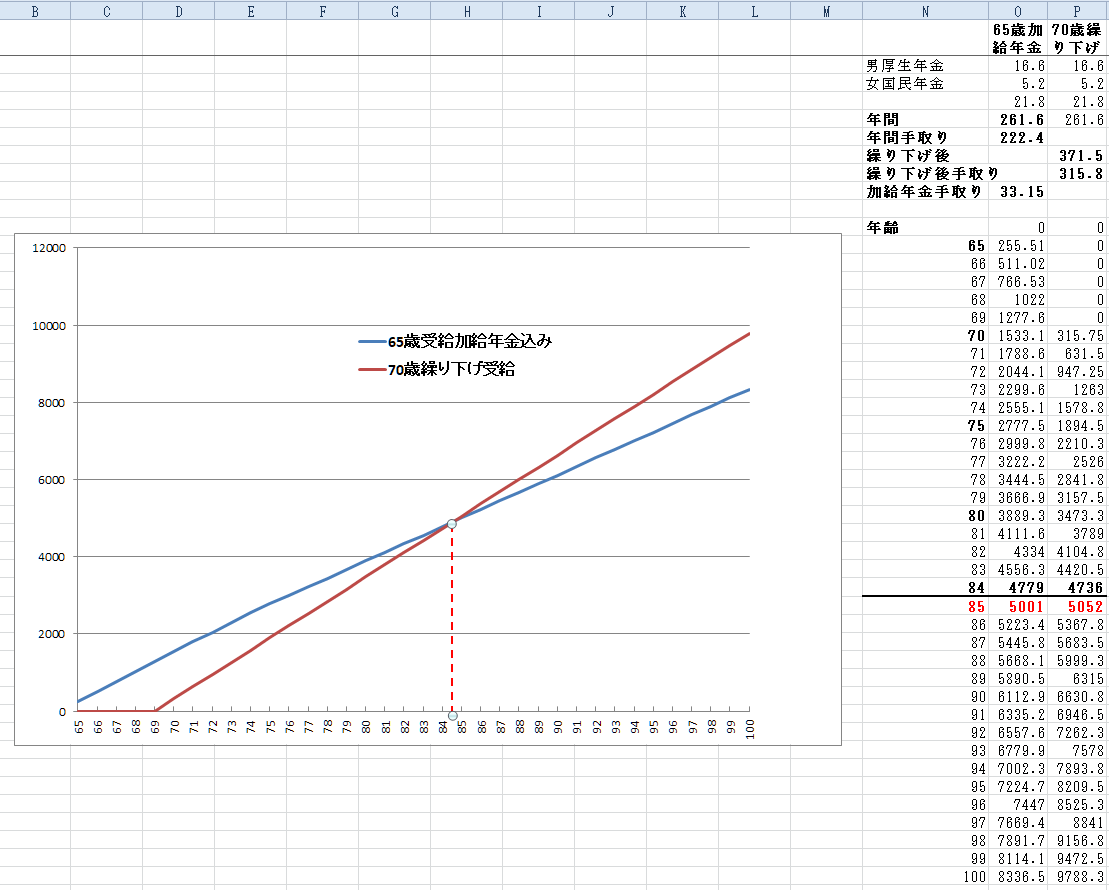

グラフと表からわかるように、84歳までは、加給年金込みで65歳から受給した場合の累計額が多いが、85歳で逆転し、それ以降は、70歳まで繰り下げ受給をした場合の累計額が多くなる。

即ち、84歳までに確実に死ぬのであれば、確かに繰り下げ受給をせずに、加給年金をもらったほうが得だが、85歳よりも長生きするのであれば、70歳まで繰り下げ受給した方が、得になるのである。

ちなみに、2021年時点での、65歳の平均余命は、男19.85年、女24.73年である。

https://www.mhlw.go.jp/toukei/saikin/hw/life/life21/dl/life18-02.pdf

どういうことかと言うと、65歳まで生きた後、男の半分くらいは、85歳よりも長生きするということだ。

半分の確率で、長生きしてしまうリスクを考えると、390万円の加給年金に惑わされて65歳で年金の受給を開始するよりは、70歳まで繰り下げ受給した方が、その後の人生が楽になるのである。

何しろ、65歳で開始した場合、年間の手取りが222.4万円なのに対し、70歳まで繰り下げると、315.8万円になる。

年間にして、93.4万円の差は、かなり大きい。

長生きすればするほど、累計額の差は、大きくなってくる。

85歳になれば、それほどお金はいらないと思うかもしれないが、私の母親は80代半ばで、まだまだ元気であちこち出歩いている。

それに、この先、物価はますます上がるだろうし、技術の進歩や社会の変化で、欲しいものが現れるかもしれない。

加えて、介護される身になれば、お金は多くあるに越したことはない。

それにしても、どちらが得かなどということは、ちょっと計算すれば、素人にもわかることだ。

にも拘わらず、社労士の資格を持つ記事の著者は、加給年金がいかに多額かということを殊更に喧伝して、繰り下げ受給を不当に貶めているかに思われる。

何かの意図が働いているのか、或いは、単に計算をしていないだけなのか。

なんにせよ、人の言うことは盲信せず、検証してみることが大事だということは、わかっていただけると思う。

![]()

![]()

![]()